那么該政策影響如何,南儲商務網銅研究小組,粗略為大家分析一下:

據海關數據統計,2016年全年我國進口廢銅量達334.8萬噸。其中廢七類的占比約為七成左右,即234.36萬噸左右。這部分廢七類主要流向:冶煉廠,廢銅制桿,銅材廠。而據我們對大型廢銅進口企業調研所得,他們的進口量約有四成是賣給冶煉廠的;若加上冶煉廠自己從國外采購的量,我們預計廢七類中流向冶煉廠的量約為142萬噸。

統計局數據顯示,2016年中國電解銅產量為843.7萬噸,其中有約三成是由再生銅煉成的,即再生銅產量為253.11萬噸。

由此我們可得,若從2019年開始廢七類全面禁止,則屆時再生電解銅的影響量可能為:142萬噸,不受影響的量為111.11萬噸。

但事實上,影響的量會不會那么大呢?我們認為影響量不會那么大:原因有以下三點:

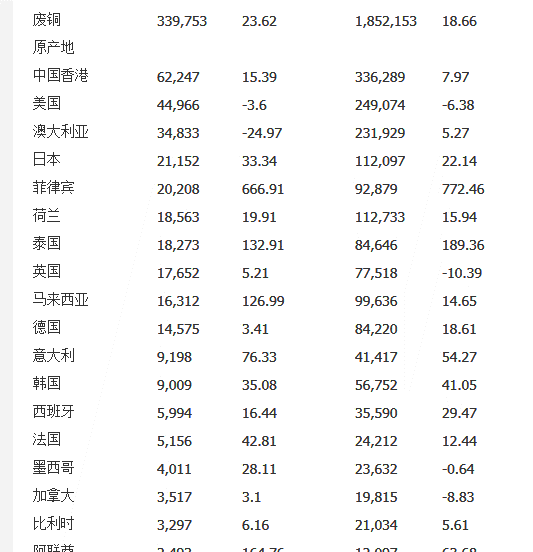

1. 中國廢銅進口商早在2015年開始已經布局東南亞市場,不少廢七類已經轉移到東南亞,在當地拆解完,再運回中國。這從近期海關公布的廢銅進口數據我們也能看到端倪,見下圖:

從上圖,我們可以看到,今年1-6月份,從菲律賓和泰國進口的廢銅量,同比均大幅增加,而我們認為從這兩個國家進口的廢銅都是經過處理的,是廢六類。為此我們有理由相信在未來一年半的時間里,由東南亞進口的廢六類將繼續大幅提高。

2. 據不完全統計,在2019年前,我國新投產的電解銅冶煉廠的產能將達100萬噸甚至更多,這些冶煉廠絕大多數都是吃銅精礦的,這將對電解銅市場有很大的補充。

3. 國內廢銅市場發展迅猛,每年的回收量的增量都在10%以上,這將彌補進口廢銅的短缺。

綜上所述,我們認為即便2019年開始中國將全面禁止廢七類的進口,其對中國電解銅的供給量將不會造成很大的影響。不過值得我們注意是的,部分廢銅進口商已經不讓更新2018年的進口批文,即從2018年年初開始廢七類的進口量將逐步減少。那么在這段時間,新冶煉廠的投產情況和來自東南亞的廢六類增量如何,將對電解銅的供應量起關鍵的影響。(龍華琛)

編輯:王樹谷